A hipoteca nos imóveis na planta

Casos comuns na compra de imóveis na planta:

Tício adquiriu apartamento na planta, a ser construído pela construtora Formigueiro S/A. A construção ocorreu normalmente e o prazo contratado para a entrega das chaves cumprido. Durante a construção Tício pagou parcelas diretamente à construtora e na entrega das chaves quitou sua dívida com financiamento bancário, alienando o bem fiduciariamente ao Banco Tamborete.

Tudo seguindo maravilhosamente bem.

Eis que Tício, depois de alguns anos, quita seu financiamento e põe o apartamento à venda. Decide comprar um maior, afinal a família cresceu.

Aparece o interessado, Mévio! Que dá o sinal de 20% do preço do imóvel, acordando que o restante será pago em até 90 dias, prazo fixado na escritura pública para que Tício entregue as chaves.

Nesse curto período Tício encontra o belíssimo apartamento de Semprônio, pelo qual paga no ato 10% de sinal, para garantir o negócio, acordando que o restante será pago em 30 dias, só o tempo de preparar a mudança, haja vista que o imóvel de Semprônio já está vazio, precisando de poucos consertos que acordam terem ficado aos cuidados de Tício.

Tudo perfeito, Tício vendeu seu apartamento a Mévio por R$300 mil e comprou o de Semprônio por R$600 mil.

Faz os consertos em seu novo imóvel, se muda, recebe o pagamento de Mévio, repassa para Semprônio, acrescido de suas economias.

Tudo correndo maravilhosamente bem, até que:

Mévio, que comprou o apartamento de Tício, não conseguiu registrar a escritura de venda e compra, exigindo a devolução do que houvera pago, e mais, a multa pelo desfazimento do negócio (devolução em dobro do sinal recebido). Com a situação, Tício pode ser obrigado a desfazer o negócio com Semprônio, também a multa pelo desfazimento (perda do sinal pago).

Com esta situação desesperadora, Tício o procura, pedindo orientação jurídica.

Eis a ilustrção de um caso real e, infelizmente, comum.

Legalmente, com o recebimento integral do preço, lá no ato da entrega das chaves, a contrutora deveria ter registrado a quitação da hipoteca daquela unidade.

Não o fazendo em até 30 dias, pode a construtora, ou o vendedor, incorrer em multa: de acordo com o artigo 25, § 1º da Lei 9.514/1997, “no prazo de trinta dias, a contar da data de liquidação da dívida, o fiduciário fornecerá o respectivo termo de quitação ao fiduciante, sob pena de multa em favor deste, equivalente a meio por cento ao mês, ou fração, sobre o valor do contrato.”

Em vários casos, o judiciário reconhceu, inclusive, a inidência de danos morais.

No caso então, Tício poderia processar a construtora pedindo o meio porcento dos últimos 5 anos e Mévio processar Tício pedindo o meio porcento até a entrega, correto?

No mundo ideal sim. No real… a construtora Formigueiro faliu há muitos anos. Dela só se acham as execuções.

Então é um caso sem solução? Tício se complicou totalmente?

Não, neste caso específico, no qual, por razões óbvias, os nomes, datas e outros fatos relevantes foram omitidos, a solução que demos foi:

- Primeiro uma reunião com os envolvidos, explicando a questão e os caminhos que seriam seguidos;

- À guisa de acordo, Tício ofereceu e Mévio aceitou 5% de desconto sobre o preço, considerando que o registro da transefrência iria demorar um pouco mais que o esperado.

- Sempônio entendeu a questão e se propôs a pagar 1/3 dos honorários advocatícios para que a questão fosse resolvida.

Então, ao que precisa ser conhecido para compor a solução:

O que é hipoteca?

Uma hipoteca é uma forma de empréstimo de longo prazo amplamente utilizada para adquirir imóveis, na qual o bem adquirido é oferecido como garantia ao credor. Na prática, isso significa que o credor (normalmente uma instituição financeira como um banco) detém o direito sobre a propriedade até que o devedor (o tomador do empréstimo) pague integralmente o montante emprestado, incluindo juros e quaisquer outras taxas acordadas.

O processo de obtenção de uma hipoteca geralmente envolve a avaliação da capacidade de crédito do devedor, o exame detalhado do imóvel a ser hipotecado e a definição dos termos do empréstimo, como montante do empréstimo, taxa de juros, duração do empréstimo, e o plano de amortização. Se o devedor falhar no pagamento do empréstimo conforme acordado, o credor tem o direito legal de executar a hipoteca, o que pode levar à venda forçada do imóvel para recuperar o montante devido.

As hipotecas são instrumentos cruciais no mercado imobiliário, pois permitem que indivíduos e empresas adquiram propriedades sem a necessidade de pagar o valor total antecipadamente. Isso facilita o acesso à propriedade e estimula a movimentação no mercado imobiliário. No entanto, devido ao seu caráter de longo prazo e ao grande volume financeiro envolvido, as hipotecas requerem consideração cuidadosa e planejamento financeiro por parte dos tomadores de empréstimos.

O Cartório de Registro pode se recusar a registrar a venda e compra de um imóvel hipotecado?

Sim, o cartório de registro de imóveis pode se recusar a registrar a venda de um imóvel que esteja sob o ônus de uma hipoteca sem a devida quitação ou anuência do adquirente. Isso está em conformidade com a legislação brasileira que regula os direitos e obrigações relativos ao registro de imóveis e à transferência de propriedade sujeita a hipotecas.

A base legal para tal recusa encontra-se principalmente na Lei de Registros Públicos (Lei nº 6.015/73) e no Código Civil brasileiro (Lei nº 10.406/2002). O Código Civil, nos artigos 1.474 e seguintes, trata da hipoteca como um direito real de garantia, que confere ao credor o direito de, em caso de não pagamento da dívida garantida, promover a venda judicial do imóvel hipotecado para o pagamento da dívida.

A lei 6.015/73, que trata especificamente do cancelamento da hipoteca.

“Art. 251 – O cancelamento de hipoteca só pode ser feito:

I – à vista de autorização expressa ou quitação outorgada pelo credor ou seu sucessor, em instrumento público ou particular;

II – em razão de procedimento administrativo ou contencioso, no qual o credor tenha sido intimado (art. 698 do Código de Processo Civil);

III – na conformidade da legislação referente às cédulas hipotecárias.”

Portanto, a recusa de um cartório em registrar a venda de um imóvel hipotecado sem a apresentação de prova de quitação da hipoteca ou ciência do adquirente está fundamentada na legislação brasileira, que visa assegurar a lisura das transações imobiliárias.

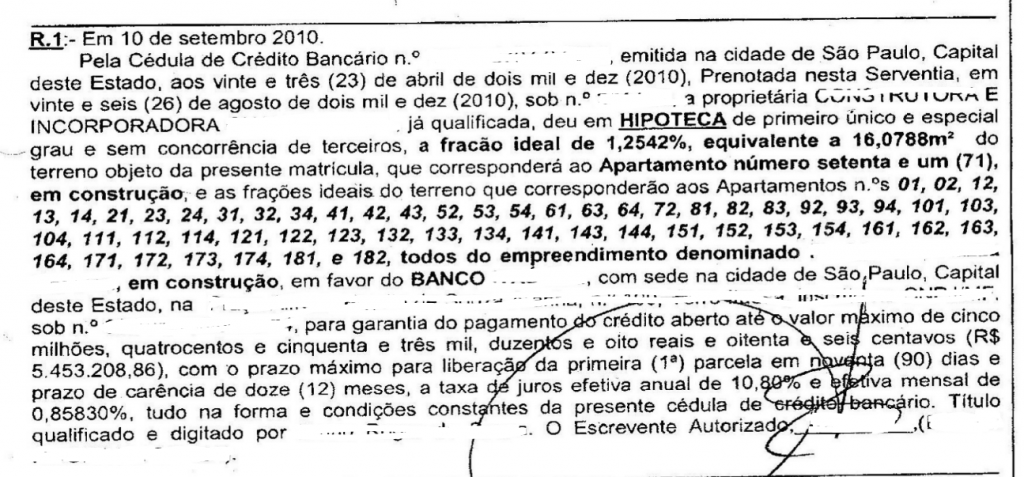

Os imóveis em contrução

A maioria das construtoras financiam a obra com bancos.

A contratação padrão é:

O banco financiador, banco Tamborete no nosso relato, aceita financiar a construção. O dinheiro para a obra vai sendo liberado conforme a construção avança, admnistrando o risco. Como garantia, o banco hipoteca o terreno e as futuras unidades.

Além disso, passa a administrar os recebimentos daqueles que adquiriram os imóveis “na planta”.

Ou seja, o próprio banco recebe as parcelas dos compradores, admnistrando o fluxo de caixa do empreendimento.

Tão logo quitado o imóvel pelo comprador, deve a construtora e o banco registrarem a extinção da hipoteca junto ao cartório de imóveis.

Por quitação entenda o momento no qual a construtora recebeu todo o preço, tenha o comprador pago com recursos próprios ou com financiamento.

Chegado este momento, o artigo 25, § 1º da Lei 9.514/1997 comanda que a baixa da hipoteca se dê em 30 dias. Importa: a aplicação é por analogia, uma vez que a citada norma trata especificamente da alienação fiduciária.

O tema, de tão comun, encontra jurisprduência consolidada em súmula pelo STJ:

Súmula 308 do STJ:

Súmula 308 do STJ

A Súmula 308 do Superior Tribunal de Justiça (STJ) estabelece o seguinte entendimento jurídico:

“A hipoteca firmada entre a construtora e o agente financeiro, anterior ou posterior à celebração da promessa de compra e venda, não tem eficácia perante os adquirentes do imóvel.”

Súmula 308/STJ

A questão juridica, em linhas simples, pode ser desenhada da seguinte forma:

Há três agentes, aquele que promete construir o imóvel para a venda, aquela que financia a construção e aquele que comprou o imóvel para morar.

Os dois primeiros visam o lucro. O último, a moradia.

Os dois primeiros avaliam, administram e tem pdoer de gerência sobre o negócio, o último tem por obrigação somente pagar o preço acordado, nada mais.

Logo, pago o preço pelo último, não deve ser responsabilizado por eventuais desencontros econômicos ou negociais entre os dois primeiros.

Assim, pagou o preço, a hipoteca dada pela construtora em favor do agente financeiro deve ser cancelada.

A jurisprudência

AÇÃO DE ADJUDICAÇÃO COMPULSÓRIA C/C DECLARATÓRIA DE CANCELAMENTO DE HIPOTECA. Sentença de procedência. APELAÇÃO. Irresignação do banco réu. ILEGITIMIDADE PASSIVA. Alegação de que é parte ilegítima para figurar no polo passivo da presente demanda. Não verificado. Embora o Banco não tenha celebrado o contrato objeto da lide com a compradora, é titular da garantia. Instituição financeira que possui legitimidade para proceder ao seu levantamento. MÉRITO. Pretensão de que seja julgada improcedente o feito. Inviabilidade. Inteligência da Súmula nº 308 do STJ. Inexistência de conflito entre tal entendimento e a Lei nº 13.097/15. Legislação que reforça a intenção da tese firmada. No mais, não se verifica a instauração do procedimento devido para sua revisão ou cancelamento. Determinação de cancelamento da hipoteca sobre o bem da adquirente de boa-fé. Imóvel que já se encontra quitado. Aplicação do artigo 252 do Regimento Interno do Tribunal de Justiça. Sentença mantida. RECURSO DESPROVIDO.

(TJSP; Apelação Cível 1006805-66.2021.8.26.0114; Relator (a): Maria Salete Corrêa Dias; Órgão Julgador: 2ª Câmara de Direito Privado; Foro de Campinas – 9ª Vara Cível; Data do Julgamento: 11/03/2024; Data de Registro: 11/03/2024)

AÇÃO DE ADJUDICAÇÃO COMPULSÓRIA C/C DECLARATÓRIA DE CANCELAMENTO DE HIPOTECA. Sentença de procedência. APELAÇÃO. Irresignação do banco réu. ILEGITIMIDADE PASSIVA. Alegação de que é parte ilegítima para figurar no polo passivo da presente demanda. Não verificado. Embora o Banco não tenha celebrado o contrato objeto da lide com a compradora, é titular da garantia. Instituição financeira que possui legitimidade para proceder ao seu levantamento. MÉRITO. Pretensão de que seja julgada improcedente o feito. Inviabilidade. Inteligência da Súmula nº 308 do STJ. Inexistência de conflito entre tal entendimento e a Lei nº 13.097/15. Legislação que reforça a intenção da tese firmada. No mais, não se verifica a instauração do procedimento devido para sua revisão ou cancelamento. Determinação de cancelamento da hipoteca sobre o bem da adquirente de boa-fé. Imóvel que já se encontra quitado. Aplicação do artigo 252 do Regimento Interno do Tribunal de Justiça. Sentença mantida. RECURSO DESPROVIDO.

(TJSP; Apelação Cível 1006805-66.2021.8.26.0114; Relator (a): Maria Salete Corrêa Dias; Órgão Julgador: 2ª Câmara de Direito Privado; Foro de Campinas – 9ª Vara Cível; Data do Julgamento: 11/03/2024; Data de Registro: 11/03/2024)

A hipoteca firmada entre a construtora e o agente financeiro, anterior ou posteriormente à celebração da promessa de compra e venda, não tem eficácia perante os adquirentes do imóvel (Súmula 308 do STJ).

(TJSP; Apelação Cível 0097217-05.2007.8.26.0000; Relator (a): Antonio Vilenilson; Órgão Julgador: 9ª Câmara de Direito Privado; Foro Central Cível – 40.VARA CIVEL; Data do Julgamento: 31/01/2012; Data de Registro: 01/02/2012)

Aplicável somente a imóveis residenciais

Importa destacar que a Súmula 308 protege somente o adquirente para fins residenciais, não abrangendo os imóveis dados pela construtora em pagamento a fornecedores, nem imóveis comerciais:

APELAÇÃO – COMPRA E VENDA – PEDIDO DE CANCELAMENTO DE HIPOTECA – SENTENÇA PROCEDENTE – APELAÇÃO DO BANCO – IMÓVEIS COMERCIAIS ADQUIRIDOS POR EMPRESA PRESTADORA DE SERVIÇOS – INAPLICÁVEL A SÚMULA 308 DO STJ, RESTRITA AOS IMÓVEIS RESIDENCIAIS – PRECEDENTES DO STJ – IMÓVEIS ADQUIRIDOS POSTERIORMENTE À INSTITUIÇÃO DO GRAVAME – CIÊNCIA INEQUÍVOCA DA COMPRADORA – DADO PROVIMENTO AO RECURSO PARA JULGAR IMPROCEDENTE O PEDIDO (TJSP; Apelação Cível 1011046-68.2019.8.26.0562; Relator (a): Silvério da Silva; Órgão Julgador: 8ª Câmara de Direito Privado; Foro de Santos – 4ª Vara Cível; Data do Julgamento: 21/07/2020; Data de Registro: 21/07/2020)

CANCELAMENTO DE HIPOTECA. Imóvel hipotecado por construtora em garantia do financiamento bancário da construção do empreendimento. Inaplicabilidade do entendimento firmado na Súmula 308 do STJ aos imóveis comerciais, não sujeitos ao Sistema Financeiro da Habitação. Improcedência mantida. Recurso desprovido.

(TJSP; Apelação Cível 1015229-24.2018.8.26.0625; Relator (a): Rômolo Russo; Órgão Julgador: 7ª Câmara de Direito Privado; Foro de Taubaté – 5ª Vara Cível; Data do Julgamento: 18/06/2020; Data de Registro: 18/06/2020)

Deixe um comentário