O “causo”: O tesouro direto presta para guardar meus trocados?

O lado ruim

Vou logo começar pelo que não presta nos títulos do governo:

Taxa de custódia da B3

Todo ano a B3 (que é a empresa que administra a bolsa de valores) cobra 0,25% sobre o valor investido. No Tesouro Selic, não cobra nada para investidores com menos de 10 mil aplicados e não cobra sobre o que passar de 5 Milhões.

Então, se tu tens mais de 10 conto investidos, vai ter que pagar 0,25% desse valor por ano, cobrados duas parcelas, uma em janeiro outra em julho. A cobrança é feita por fora, ou seja, tu tens descontado na sua conta-corrente.

Um exemplo básico: Tião tem R$ 20 mil no Tesouro SELIC, vai pagar R$25,00 por ano, sim, os primeiros 10 mil são isentos. Pagará R$12,50 em janeiro e R$12,50 em Julho.

Taxas de custódia e de administração da instituição financeira

São raras as casas bancárias ou corretoras que cobram. Verifique e escolha uma que não cobre. Simples assim.

Impostos (mal humano)

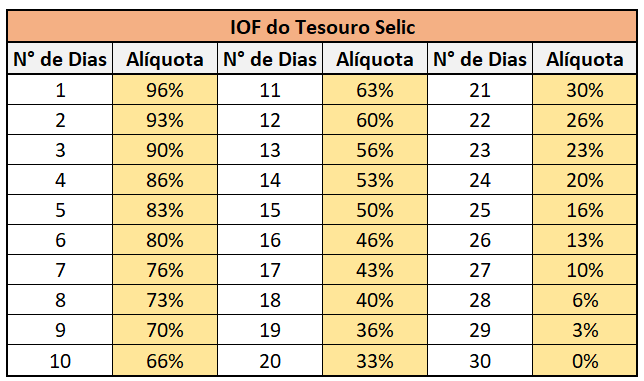

IOF (Imposto sobre Operações Financeiras)

Incide, sobre os rendimentos, caso o investimento seja resgatado em menos de 30 dias, na seguinte progressão:

Logo, ao investir no tesouro direto, em que pese ser possível levantar o dinheiro no dia seguinte ao pedido, se casar com menos de 30 dias, pode retirar menos do que colocou.

IR (Imposto de Renda)

O governo cobrar imposto de renda sobre o juro que ele mesmo paga beira o absurdo… mas, como disse o pensador, certo na vida só a morte e os impostos.

Incide sobre os rendimentos e te alíquota progressiva, conforme o tempo de aplicação:

- Até 180 dias: 22,50%;

- Entre 181 e 360 dias: 20,00%;

- Entre 361 e 720 dias: 17,50%

- Acima 720 dias: 15,00%.

Como e quando os impostos são pagos?

São apurados e pagos no momento do resgate, retidos na fonte. Logo, não há muito o que se preocupar quanto às burocracias declaratórias.

Para a declaração de ajuste anual a casa bancária emitirá extrato detalhado, é copiar e colar sem grandes elocubrações.

Aliás, um comentário pessoal: Imposto já é uma agressão, agora, exigir que o cidadão, além de pagar, ainda cumpra um sem fim de chicanas burocráticas é o fim da picada. Uma perda de tempo enorme. Não raro para recolher R$10,00 de imposto somos obrigados a empregar 3 horas de trabalho para apurar, declarar, preencher guia e o escambau…. Absurdo, pela minha ótica.

O lado bom

É seguro. Você está emprestando dinheiro para o governo, que é o dono da máquina de imprimir dinheiro (ou seria máquina de inflação?). Se o governo deixar de pagar, pode ter certeza que a vaca já morreu no brejo faz tempo.

Tem boa liquidez: é sacado em D+1 (D é o dia do pedido, e a disponibilização se dá no primeiro dia útil seguinte).

Rende mais que a poupança: à exceção se sacado com menos de 30 dias.

As modalidades

Tesouro Selic: é um título pós-fixado cuja rentabilidade está atrelada à taxa básica de juros da economia brasileira, a Selic. É indicado para investidores que buscam liquidez diária e baixo risco de mercado, excelente para reserva de emergência e reserva de oportunidade.

Tesouro IPCA+: é um título híbrido que possui uma parte da rentabilidade atrelada ao índice de inflação IPCA, e outra parte à taxa de juros prefixada no momento da compra. É indicado para investidores que desejam proteger seu dinheiro da inflação.

Tesouro Prefixado: é um título que possui uma taxa de juros prefixada no momento da compra, ou seja, o investidor já sabe qual será a rentabilidade ao final do prazo do título. É indicado para investidores que acreditam que as taxas de juros irão cair no futuro.

Tesouro Prefixado com Juros Semestrais: é um título similar ao Tesouro Prefixado, mas com a diferença de que o investidor recebe juros semestralmente durante o prazo do título. É indicado para investidores que desejam uma renda periódica.

Tesouro IPCA+ com Juros Semestrais: é um título similar ao Tesouro IPCA+, mas com a diferença de que o investidor recebe juros semestralmente durante o prazo do título. É indicado para investidores que desejam proteger seu dinheiro da inflação e receber renda periódica ao mesmo tempo.

Considerações

Se liquidez é sua necessidade, o Tesouro Selic é o ideal, vai variar conforme a taxa fixada pelo Copom e só. Nada mais a observar.

Os seguintes estão sujeitos à marcação à mercado, ou seja, se casar antes do vencimento pode ter prejuízo. Em tempo: o título do governo prevê uma data de liquidação, naquela data o acordo firmado será cumprido.

[Leia mais sobre marcação a mercado]

O IPCA+ é uma opção para quem aposta no aumento da inflação a longo prazo.

O prefixado serve para quem aposta na queda dos juros.

Os dois seguintes, com juros semestrais, servem para quem quer uma fonte de renda, que já passou da fase de construir reservas, que não é o meu caso… infelizmente!

Então é isso.

Deixe um comentário